会社と税理士のミスマッチによる税理士の変更は、いたるところで頻発しています。

会社と税理士のミスマッチによる税理士の変更は、いたるところで頻発しています。しかし、多くの税理士事務所は、自らのホームページで自己紹介として大量の情報を発信しているはずです。

そこで、ホームページをいくつか見ていますと、次のことに気が付きます。

それは、事務所の独自性を主張しようとして、内容が専門的で細かくなり過ぎている。ということです。

しかし、経営者の方は、もっと単純なことを知りたいのではないでしょうか。

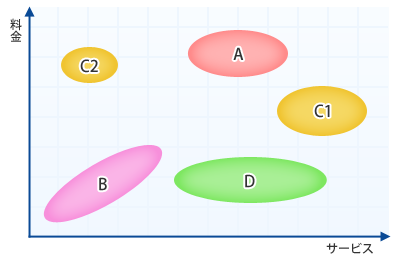

理想的なのは、たて軸(=料金)が低く、横軸(=サービス)に長い事務所になりますが

そのような事務所は存在しませんので、会社のニーズに合うかが一番重要です。

| A税理士事務所 |

|---|

| 事務所規模:大きい / 税理士費用:高い |

|

料金が高く設定されている理由は、顧客となる会社を選別しているためです。 ほぼ全ての事務所が税理士法人の形態をとっています。 このタイプの事務所を選んでいいのは、①海外税制や複雑な企業再編などを必要とする会社 ②将来の上場を見据えている会社などです。 |

| B税理士事務所 |

|---|

| 事務所規模:大きい / 税理士費用:低い~中 |

|

広告と営業力によって、顧客数を増やすことを重要視しています。 サービスが最小限なので、会社には、それに対応できるスキルが要求されます。 逆に言うと、会社に十分なスキルがあれば、安くて便利かもしれませんが、税務と会計の知識に 自信がない経営者は、料金の低さに飛びつくと後悔する場合が多いので注意が必要です。 こちらの表:bを参照 |

| C税理士事務所 |

|---|

| 事務所規模:小さい / 税理士費用:高い |

2つのパターンが考えられます。

|

| D税理士事務所 |

|---|

| 事務所規模:小さい / 税理士費用:低い |

|

C2(旧態依然型)の真逆に位置するタイプ 旧来からの税理士事務所の対抗軸として、開設年数の浅い事務所が低料金で、スリム化したサービスを行います。 一見似ているBの税理士事務所との大きな違いは、サービスのベースとなる部分の大きさにあります。 また、小規模であることから、顧問先のリクエストに対して、柔軟に対応できるのもメリットです。 |

税理士費用について、皆さんがご検討されるとき、一体どういったスパンで比較されるでしょうか。

一番してはいけないのが、1ヶ月単位での比較です。(理由についてはこちら)

最低、1年単位で比較しなくては意味がありませんが、これだけでは、十分ではありません。

是非、一度行って頂きたいのは

その場合、1年で20万円と考えるよりも、5年間で100万円、10年間なら200万円と考える方がより明確にわかります。

「5年間」で「100万円」は、軽自動車1台を購入した場合の「耐用年数」・「金額」とほぼ同じですし、 200万円なら、軽自動車+パソコン10台分を購入出来る資金になるからです。

税理士の報酬は、どのように決定されるのでしょうか。 基本的には、顧問先のお客様について、税理士事務所が書類作成やご訪問など

が基準になるはずです。

では、何が料金に大きく影響するのかといいますと、

- 会社の年間取引量(預金通帳の冊数や領収書の枚数など)

- 求めるサービスの内容です。

従業員数については、給与計算や年末調整の部分で料金に影響します。

最近、他の税理士事務所で月額の顧問料が異常に安い場合がありますが、これは、税理士事務所の方で行う作業や会社への訪問がない、もしくはほとんどない、という意味になります。

当然のことながら、料金は、安いに越したことはないでしょう。

ただ、料金を安くしたが為に、出来もしないことを会社がやるはめにならないように注意しないといけません。

そのためには、必要なサービスの優先順位(①記帳代行 ②年末調整 ③給与計算など)を付けた上でできるだけ税理士事務所の作業時間を減らしたり、訪問回数を無くすなどを提言されるとうまく行きます。(ただし、グラフb※3に注意)

ただ、例外的なのが会社設立の初年度です。

設立第1期というのは、何の手掛かりもない場合があります。売上や取引量もよくわかりませんし、従業員も増えるかもしれません。

このような場合、料金の決めようがないので大体で決定するしかないのが正直なところです。

では、会社設立の第1期で資金繰りがどうしても苦しい場合、どう交渉すればいいか?

その時は、こうおっしゃって下さい。

会社が儲かったら、顧問料を上げていいので、とりあえず1年目は安くして下さい、と。

これを聞いてくれないような税理士事務所なら、断った方がいいでしょう。まず、公認会計士と税理士の基本的な業務の違いから。

公認会計士は、主に上場企業の会計処理が適切に行われているかの判定をするのが業務です。

他方、税理士は、主に企業の税務申告類の作成をするのが業務になりますので基本的にこの2つの資格は、重なるところがありません。

では、注意点ですが、端的に私なら、次の事務所には依頼をしないでしょう。

それは、同一の会計士が監査と税務を両輪で行う事務所です。

会計士は、言うまでもなく会計のスペシャリストで、その専門性から知識の修得と頻繁に行われる会計基準の変更に対応しながら、維持・向上していくには、相当の労力と時間を必要とします。

他方、税理士の業務については、対法人業務で扱う国税の本法だけで460条を超え、さらに、施行令や施行規則、措置法、基本通達に加えて地方税法となるとその量は、膨大です。

(これらすべてを記憶している人は、1人もいないと思われますが)

以上の事を踏まえれば、1人の会計士が監査と税務の2つの業務を高いレベルで平行して行うことは、まず不可能だからです。